不動産売却ではなく、不動産リースバックを選ぶということは、多くの方が「買戻し(再売買)」を前提として、不動産リースバックを選んでいると思います。では、その「買戻し額(再売買額)」というのは、いくらになるのでしょうか?今回は、不動産リースバックの買戻し額について解説します。

不動産リースバックの「買戻し」とは?

不動産リースバックは

を言います。

家賃を払いながら、不動産リースバックを利用している方が選択できるのは

- 賃貸を継続する

- 退去する

- 買い戻す

の3種類になります。

基本的には

- 賃貸を継続する → 定期賃貸借の契約期間ごと(2年、3年)での更新

- 退去する → いつでも選択可能

- 買い戻す → いつでも選択可能

というタイミングで判断することになります。

今回は、この中の「買戻し」について解説します。

不動産リースバックの買戻しとは?

を意味します。

例えば

という形で、「買戻し」ができることが不動産リースバックを使う最大のメリットとも言えるのです。

単純に売却額だけのことを考えれば

で、一般の市場で売却した方が高く売れるのですが、「買戻し」ができるからこそ、不動産リースバックを選択する方が多いのです。

不動産リースバックを利用する方の中には

と考えている方が多いかと思います。

不動産リースバックの買戻し額はいくらになるの?

「買戻し」という表現を聞くと

と考えてしまう方も多いのですが、実際には「=(イコール)」になるケースはあまりありません。

例

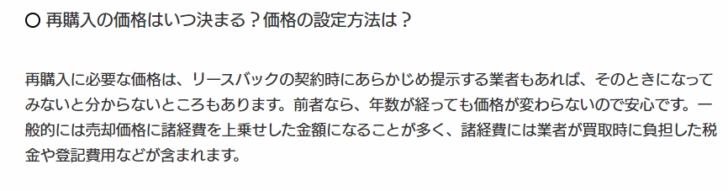

再購入の価格はいつ決まる?価格の設定方法は?

再購入に必要な価格は、リースバックの契約時にあらかじめ提示する業者もあれば、そのときになってみないと分からないところもあります。前者なら、年数が経っても価格が変わらないので安心です。一般的には売却価格に諸経費を上乗せした金額になることが多く、諸経費には業者が買取時に負担した税金や登記費用などが含まれます。

多くの不動産リースバック会社の設定は

であり、

となるのです。

不動産リースバックをするにあたって、不動産リースバック会社が負担している

- 不動産取得税

- 登記費用

- 営業、管理などの人件費

- 広告宣伝費

- 修繕費

- 固定資産税などの税金

などがかかっているため、「かかった諸費用分を加味して支払わないと、買い戻せない」という設定になっていることが多いのです。

実際に筆者が利用した「セゾンファンデックス/リースバック」では

- 買取金額:500万円

- 買戻し金額:650万円

ですので

となっていました。

不動産リースバックの売却額よりも、買戻し額が安くなる不動産リースバック会社もある?

あります。

例:一建設/リースバックプラス

一建設株式会社は、通常のリースバックとは違うサービスを提供しているリースバック業者です。

その中でも「標準プラン」であれば

- 長く住めば住むほどに再購入価格が下がる

というサービス設計になっているのです。

例:ミライエ/リースバック

株式会社ミライエは、社員数10名~20名の比較的小規模な不動産会社です。

大企業としては

と考えるので

となるのですが

ミライエの場合は、ミライエが持つ不動産投資が買い手になるため

と考えているのです。

これはかなりレアな不動産リースバック会社ですが、

と、売却した金額よりも、買戻しするときの金額の方が安く設定されているのです。

ミライエの過去の売買事例

| 都道府県 | 物件種別 | 買取額 | 家賃 | 買戻し予定額 |

|---|---|---|---|---|

| 東京都府中市 | 戸建て | 1,600万円 | 5.5万円 | 1,850万円 |

| 東京都西多摩郡 | 戸建て | 200万円 | 5.0万円 | 50万円 |

| 新潟県妙高市 | 戸建て | 200万円 | 5.0万円 | 130万円 |

| 千葉県船橋市 | 戸建て | 1,450万円 | 12.0万円 | 850万円 |

| 千葉県八街市 | 戸建て | 190万円 | 4.5万円 | 190万円 |

| 千葉県富里市 | 戸建て | 290万円 | 5.5万円 | 300万円 |

| 埼玉県鶴瀬市 | 戸建て | 2,000万円 | 16.0万円 | 2,200万円 |

| 千葉県千葉市 | マンション | 400万円 | 4.1万円 | 400万円 |

| 茨城県小美玉市 | 戸建て | 270万円 | 4.5万円 | 30万円 |

| 千葉県佐倉市 | 戸建て | 270万円 | 4.0万円 | 未定 |

| 千葉県南増尾 | 戸建て | 600万円 | 6.5万円 | 希望せず |

| 東京都墨田区 | 戸建 | 2,000万円 | 13.0万円 | 2,200万円 |

| 千葉県旭市 | 戸建 | 500万円 | 4.5万円 | 550万円 |

| 岩手県盛岡市 | 戸建 | 1,900万円 | 9.5万円 | なし |

| 愛知県北名古屋市 | マンション | 750万円 | 6.5万円 | 540万円 |

| 静岡県浜松市 | 戸建 | 900万円 | 5.5万円 | 600万円 |

| 神奈川県川崎市 | マンション | 1,200万円 | 8.0万円 | 保留中 |

| 群馬県桐生市 | 戸建 | 430万円 | 5.0万円 | 退去予定 |

| 茨城県取手市 | マンション | 700万円 | 6.5万円 | 500万円 |

| 秋田県大曲市 | 戸建 | 550万円 | 5.5万円 | 退去予定 |

| 新潟県長岡市 | 戸建 | 700万円 | 6.5万円 | 350万円 |

| 静岡県沼津市 | 戸建 | 600万円 | 6.0万円 | 650万円 |

| 長野県松本市 | 戸建 | 750万円 | 8.5万円 | 530万円 |

| 秋田県鹿角市 | 戸建 | 600万円 | 6.5万円 | 450万円 |

| 茨城県常陸大宮市 | マンション | 700万円 | 8.0万円 | 未定 |

| 千葉県東金市 | 戸建 | 450万円 | 4.5万円 | 退去予定 |

| 愛知県弥富市 | 戸建 | 500万円 | 5.0万円 | 550万円 |

| 神奈川県川崎市 | マンション | 1,000万円 | 7.5万円 | 退去予定 |

| 福井県福井市 | 戸建 | 600万円 | 6.0万円 | 700万円 |

| 千葉県市川市 | マンション | 950万円 | 10.0万円 | 退去予定 |

| 山形県南陽市 | 戸建 | 700万円 | 8.0万円 | 500万円 |

| 宮城県刈田郡七ヶ宿町 | 戸建 | 500万円 | 6.0万円 | 550万円 |

| 岩手県和賀郡西和賀町 | 戸建 | 400万円 | 5.0万円 | 280万円 |

| 茨城県東茨城郡茨城町 | マンション | 500万円 | 6.0万円 | 未定 |

| 東京都稲城市 | マンション | 800万円 | 7.5万円 | 600万円 |

| 石川県羽咋市 | 戸建 | 500万円 | 6.0万円 | 300万円 |

| 茨城県鹿嶋市 | 戸建 | 550万円 | 6.0万円 | 退去予定 |

| 栃木県下都賀郡壬生町 | 戸建 | 600万円 | 8.0万円 | 未定 |

| 静岡県掛川市 | 戸建 | 700万円 | 7.5万円 | 800万円 |

| 山形県米沢市 | 戸建 | 400万円 | 5.0万円 | 300万円 |

| 埼玉県さいたま市 | マンション | 900万円 | 7.5万円 | 650万円 |

| 茨城県神栖市 | 戸建 | 550万円 | 6.0万円 | 退去予定 |

| 長野県下伊那郡高森町 | 戸建 | 700万円 | 7.0万円 | 500万円 |

| 宮城県仙台市 | マンション | 500万円 | 5.5万円 | 550万円 |

| 富山県富山市 | 戸建 | 400万円 | 4.5万円 | 未定 |

| 静岡県沼津市 | 戸建 | 600万円 | 8.0万円 | 650万円 |

| 新潟県燕市 | 戸建 | 450万円 | 4.5万円 | 300万円 |

| 埼玉県新座市 | マンション | 600万円 | 6.0万円 | 退去予定 |

| 群馬県富岡市 | 戸建 | 300万円 | 4.0万円 | 200万円 |

| 福島県いわき市 | 戸建 | 600万円 | 7.0万円 | 450万円 |

| 岐阜県多治見市 | 戸建 | 400万円 | 5.0万円 | 未定 |

| 山形県米沢市 | 戸建 | 500万円 | 6.0万円 | 350万円 |

| 静岡県伊豆の国市 | 戸建 | 500万円 | 6.0万円 | 350万円 |

| 埼玉県比企郡 | マンション | 800万円 | 8.0万円 | 600万円 |

| 愛知県みよし市 | 戸建 | 400万円 | 4.5万円 | 450万円 |

| 岩手県一関市 | 戸建 | 650万円 | 7.0万円 | 700万円 |

| 山梨県甲州市 | 戸建 | 600万円 | 6.5万円 | 未定 |

| 石川県一関市 | 戸建 | 600万円 | 7.0万円 | 退去予定 |

| 愛知県小牧市 | 戸建 | 750万円 | 8.0万円 | 550万円 |

| 千葉県千葉市 | マンション | 700万円 | 6.5万円 | 退去予定 |

| 埼玉県鶴ヶ島市 | 戸建 | 800万円 | 7.5万円 | 550万円 |

| 宮城県黒川郡 | 戸建 | 900万円 | 10.0万円 | 650万円 |

| 千葉県浦安市 | マンション | 400万円 | 4.5万円 | 300万円 |

| 長野県佐久市 | 戸建 | 650万円 | 7.0万円 | 退去予定 |

となっており

過去の売買事例の金額を合計すると

- 買取額合計:23,750万円

- 買戻し予定額合計:20,600万円

ですから、実績値として

になっているのです。

| 上場 | 非上場 |

| 対応エリア | 北海道・東北・関東・中部 |

| 実績 | - |

| 査定スピード | 最短即日~1週間 |

| 資金化までの日数 | 1カ月以内 |

| 査定・審査手数料 | 0円 |

| 事務手数料 | - |

| 査定額 | - |

| 設定賃料(リース料) | - |

| 年齢 | - |

| 保証人 | - |

より具体的に「買戻し」を検討しているのであれば、

となる可能性が高い、不動産リースバック会社をおすすめします。

不動産リースバックの「買戻し」時に住宅ローンは利用できるの?

不動産リースバックをする方にも、いろいろな事情があり、「住宅ローンを組んでも、買い戻したい」という方も少なくありません。

では、不動産リースバックの買戻しで、住宅ローンは利用できるのでしょうか?

結論

利用できます。

不動産リースバックという手続きをしてはいますが、

という使い方は、決して珍しいものではなく、所有権が不動産リースバック業者であるというだけで、通常の中古物件の売買と変わらないため、住宅ローンを使うこと自体には問題はないのです。

ただし、状況により、審査面で不利になる可能性はあります。

以前住宅ローンを借りていたが、返済が厳しくなり、不動産リースバックを使って売却した金額で完済した。

という場合に

- 返済遅延が発生していた。

- 返済事故が発生していた。

- 途中で完済したという事実を金融機関が快く思っていない。

ということが要因で、住宅ローン審査に通らない可能性もあります。

とはいえ、

- 以前に金融機関に迷惑をかけていない

- 返済負担率が十分に基準値の範囲内である

- 安定した収入がある

方であれば、問題なく、不動産リースバックの買戻しで、住宅ローンを借りることができるはずです。

万が一、住宅ローンの審査落ちをしてしまっても

2社、3社別の銀行の住宅ローンを検討する

FPの私が絶対におすすめしたい住宅ローンランキング/新規借入編

審査の甘いフラット35を利用する

ことで、問題なく借りられるはずです。

また、住宅ローン控除(住宅ローン減税)も、2回利用することができる可能性が高いです。基本的に住宅ローン控除(住宅ローン減税)には、「1人一回まで」「同じ物件で2回使ってはいけない」というルールはありません。

不動産リースバックの買戻しでの注意点

家賃(リース料)の滞納で買戻しができなくなる!

不動産リースバックの場合、契約段階で

- 買取額

- 買戻し額

- 家賃(リース料)

などが明記されるのが一般的です。

契約書に記載されているのですから、買戻し額を支払えばいつでも買い戻せるのです¥。

買戻しの権利のことを「再売買予約権」と呼びます。

しかし、家賃(リース料)を滞納してしまうと、この契約自体が無効、「再売買予約権」が消滅してしまう可能性が高いのです。

となってしまうのです。

契約書に

という記載があると、「再売買予約権」が消滅することを意味しています

買戻しをすると増えるコストもある!

「買戻し」の一般的な相場は

ですが

これ以外にも、買戻しをするときには

- 不動産リースバック業者の売買手数料(3.3%+6.6万円(税込))※とらない不動産リースバック業者もある

- 固定資産税

- 登記費用(登録免許税、司法書士報酬)

- 火災保険料

- 地震保険料

- 必要であればリフォーム費用

が追加で発生してしまいます。

契約時に契約書に「買戻し価格」を記入してもらう!

大抵の不動産リースバック業者では、契約書に「買戻し価格」を明記するはずです。

しかし、一部の不動産リースバック業者では、契約書には記載せずに、口頭だけで伝えてくる業者もいます。

口約束では、契約的な効力は弱くなってしまうため、数年後、十数年後に、買戻しを具体的に検討し始めてから、トラブルになりやすいのです。

「買戻し金額」を下げるために「売却額(買取額)」を下げる方法も有効

「買戻し」を前提にするのであれば、あらかじめ「売却額(買取額)」を下げる方法もあります。

不動産価値:2,000万円の物件をリースバックする際には

- 買取額:1,200万円(不動産価値の60%)

- 買戻し価格:1,560万円(買取額の130%)

となります。

しかし、必要な金額は500万円であった場合に、ここまで高く売る必要性もないのです。

- 買取額:500万円

- 買戻し価格:650万円(買取額の130%)

と

- 「買戻し」前提

- 必要な資金額が売却額よりも低い

という点を不動産リースバック業者に伝えれば、大抵に不動産リースバック業者は、買取額を引き下げてくれるはずです。

「買戻し」額で不動産リースバック業者を比較する

前述した通りで

不動産リースバックの買戻し額は、不動産リースバック業者によって差があります。

- 不動産リースバックの買戻し額 = 売却額(買取額)の130%

- 不動産リースバックの買戻し額 = 売却額(買取額)の110%

- 不動産リースバックの買戻し額 = 売却額(買取額)の87%

という業者があるのですから、1.5倍も買戻しにかかる費用が変わってくるのです。

ということも重要な比較検討方法になるのです。

不動産リースバック人気ランキングはこちら

まとめ

不動産リースバックの「買戻し」とは

- 不動産リースバック会社に売却した自宅を、もう一度買い取って、自分の所有権を取り戻すこと

を意味します。

不動産リースバックの買戻し額の相場は

- 不動産リースバックの買戻し額の相場 = 売却額(買取額)の110%~130%

です。売却額(買取額)よりも高く設定されることが多いのです。

ただし、不動産リースバック業者によっては

- 不動産リースバックでの売却額 > 買戻し額

としている業者もあるので、多くの不動産リースバック業者に見積もり依頼をして、買戻し額を比較することが重要になります。

「不動産リースバックをした後に買い戻す金額の計算方法を教えてください。」