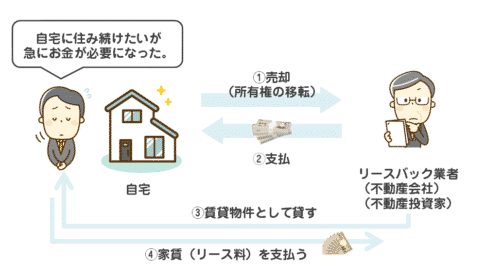

リースバック後の家賃がどう決まるか?

リースバック後の家賃は、いくつかの要素を基に決定されます。一般的な賃貸物件とは異なり、リースバックの場合は主に物件の買取価格と期待利回りが家賃の算出に大きく影響します。以下では、リースバックの家賃がどのようにして決まるのか、そのプロセスを解説します。

1. 買取価格を基準にした家賃計算

リースバックの家賃は、物件の買取価格がベースになります。買取価格とは、リースバック業者があなたのマイホームを買い取る際に設定する価格です。この買取価格が高いほど、その後の家賃も高くなる傾向があります。具体的には、買取価格に期待利回りを掛けて年間の家賃を算出し、それを月割りして毎月の家賃が決定されます。

2. 期待利回りと家賃の関係

リースバックでは、業者が物件を買い取る際に期待利回りという指標を使用します。期待利回りとは、投資物件としての年間収益率を示すものです。一般的に期待利回りは7%~13%の範囲で設定され、この数値が高いほど家賃も高くなります。

たとえば、買取価格が2,000万円で、期待利回りが10%の場合、年間家賃は200万円となり、これを12か月で割ると月々の家賃は約16.6万円となります。

3. 維持費用や経費の影響

リースバックの家賃には、物件の維持費や経費も含まれることがあります。特に、マンションの場合は管理費や修繕積立費が家賃に加算されるため、月々の家賃がさらに高くなる可能性があります。また、固定資産税や保険料といった不動産にかかるコストも、リースバック契約によっては家賃に組み込まれることがあるため、契約内容をしっかり確認することが重要です。

4. 周辺の家賃相場に影響されない

リースバックの家賃は、周辺の賃貸物件の家賃相場とは直接的に関連しない場合が多いです。通常の賃貸物件では、同じ地域の物件の家賃相場が参考にされますが、リースバックではあくまで物件の買取価格と期待利回りが家賃を決定する主な要素です。そのため、リースバックの家賃は地域の相場よりも高くなることがあります。

周辺家賃相場とリースバック家賃の違い

リースバック家賃と一般的な賃貸物件の家賃は、計算の方法や設定の基準が異なるため、同じ地域にある賃貸物件と比べると、リースバックの家賃は高くなる傾向があります。ここでは、リースバック家賃と一般賃貸物件の家賃がどのように違うのか、その理由を詳しく説明します。

1. リースバック家賃は物件の買取価格と期待利回りで決まる

一般的な賃貸物件では、家賃は周辺の相場や物件の状態を基に設定されますが、リースバックの場合は、買取価格と期待利回りに基づいて家賃が算出されます。物件をリースバック業者が購入し、その後、期待される利回りに応じて家賃を設定します。たとえば、買取価格が2,000万円で期待利回りが10%の場合、年間の家賃は200万円、月々の家賃は約16.6万円になります。このため、周辺の家賃相場よりも高く設定されることが一般的です。

2. リースバックは長期契約ではなく短期的な利回りを重視

リースバック業者は、不動産を賃貸として運用するというよりも、投資物件としての利益を重視します。そのため、短期間での回収を目指すことが多く、家賃は高めに設定される傾向があります。これに対し、一般的な賃貸物件は長期的な安定収入を目的として家賃を設定するため、相場に基づいた家賃設定が行われるのが通常です。

3. 物件維持費用や経費が家賃に上乗せされる

リースバックでは、管理費や修繕積立費などの物件維持費用が家賃に加算されることがあります。特にマンションの場合、これらの経費は無視できない額になるため、結果として一般的な賃貸物件よりも高額な家賃が設定されることが多いです。一方で、通常の賃貸物件では、管理費や修繕積立費は別途請求されるか、家賃に含まれないケースが一般的です。

4. 住宅ローンが残っている場合の影響

リースバックを利用する多くのケースでは、住宅ローンが残っている状態での売却が行われます。この場合、売却によってローンを完済し、残りの資金を手にすることが目的ですが、ローンの残債が大きい場合、買取価格が高くなるため、家賃も高く設定されることになります。このため、特にローンが残っている場合、リースバック家賃が相場を超えるケースが多く見られます。

5. リースバックは入居者が決まっているため相場に左右されない

リースバックの特徴の一つは、物件を購入する段階で既に入居者が決まっていることです。一般の賃貸物件では、入居者を募集するため、周辺の家賃相場に合わせて家賃を設定する必要がありますが、リースバックではその必要がなく、あくまで買取価格と利回りが基準となります。そのため、リースバック家賃は周辺相場に左右されにくいという特徴があります。

これらの要素から、リースバック家賃は一般賃貸物件よりも高額になることが多いのです。

リースバック後の家賃を抑えるためのコツ

リースバック後の家賃をできるだけ抑えるためには、以下のポイントに注意することが効果的です。

1. 買取価格の調整で家賃を下げる

リースバックの家賃は買取価格に基づいて計算されるため、買取価格が高くなると家賃も上昇します。必要な資金だけを調達し、買取価格を低めに設定すれば、それに比例して家賃も低く抑えることができます。無理に高い金額で売却するのではなく、最低限必要な資金を確保できる価格でリースバックを行うことが、家賃を抑える効果的な方法です。

2. 複数の業者からの査定を依頼する

リースバック業者ごとに、設定する期待利回りや買取価格の基準が異なるため、複数の業者に査定を依頼することが重要です。期待利回りが低い業者を選べば、それだけ家賃が低くなります。無料査定を活用し、複数の見積もりを比較して最も条件が良い業者を選ぶことで、家賃を抑えることが可能です。

3. 定期借家契約を選択する

リースバック後の契約には、定期借家契約と普通借家契約があります。定期借家契約は、契約期間が終了すると更新がなく退去しなければならないものの、期待利回りが低く設定されることが多いため、家賃が安くなる傾向があります。短期間での居住や将来的に買い戻す計画がある場合は、定期借家契約を選択することで家賃を抑えられる可能性があります。

4. 一括査定サイトを利用する

自分で複数の業者に個別に査定を依頼するのは時間と手間がかかりますが、一括査定サイトを利用すれば複数の業者から一度に見積もりを受け取ることができます。このようなサービスを活用することで、効率的に業者を比較し、最も家賃を抑えられる提案を受けることができます。

5. 家賃以外の条件も確認する

家賃を抑えるだけでなく、敷金・礼金や保証人の有無、物件の修繕費などの条件も確認しておきましょう。付帯条件が良い業者を選ぶことで、総合的なコストを削減でき、より有利な契約を結ぶことが可能です。

リースバック後の家賃リスクと長期的な安定性

リースバックを利用した場合、家賃の長期的な安定性や変動リスクは大きな懸念事項です。特に、長期的に住み続けたいと考えている場合、家賃の上昇や契約内容の変化が生活に与える影響を理解しておくことが重要です。

1. 家賃の長期的な変動リスク

リースバック後の家賃は、物件の買取価格と期待利回りに基づいて算出されますが、長期間にわたり住み続ける場合、家賃が上昇するリスクがあります。特に、契約更新時に期待利回りが変更されたり、不動産の市場状況が変わったりすると、家賃が上がる可能性があります。

例えば、不動産の価値が上昇した場合や、物件を所有する企業がより高い利回りを求めた場合、家賃が引き上げられることがあります。これは、特に普通借家契約の場合、家賃の更新が容易に行われることから、長期的なリスクとして考慮すべき点です。

2. 契約の種類による安定性の違い

リースバックには、定期借家契約と普通借家契約の2種類があり、契約の種類によって家賃の安定性が異なります。定期借家契約は、契約期間が終了すると更新されず、契約終了後に退去しなければならないため、長期的な住居の確保は難しくなりますが、家賃は一定期間安定します。これに対して、普通借家契約は契約期間終了後も更新が可能なため、長期的に住み続けることができますが、家賃の引き上げリスクが伴います。

長期的に住み続ける予定がある場合は、普通借家契約を選ぶことで、家賃は更新ごとに変動する可能性があるものの、契約自体を長期間維持することができ、安定した生活が可能です。ただし、契約時に家賃の更新条件や上限などをしっかり確認し、安定した家賃設定を確保できるように交渉することが大切です。

3. 家賃の引き上げを防ぐための対策

家賃の引き上げを抑えるためには、契約時に注意深く条件を確認し、将来的な家賃変動のリスクを最小限に抑えるようにすることが重要です。例えば、契約期間中に家賃の見直しが行われないような条件を付ける、または一定の利回りを上限に設定することで、将来的な家賃の上昇を防ぐことが可能です。

また、契約前に複数のリースバック業者から見積もりを取り、家賃の長期的な安定性について比較検討することも、賢明な対策です。業者によっては、家賃の上昇リスクを抑えるためのオプションや契約内容を提案してくれる場合もあります。

リースバックを検討する際は、これらのリスクを事前に把握し、契約内容に反映させることで、長期的な家賃の安定性を確保しやすくなります。

リースバック後の税金やその他の経費について

リースバックを利用した後は、家賃支払いだけでなく、税金やその他の経費も考慮する必要があります。ここでは、リースバック後に発生する可能性のある税金や経費について解説します。

1. 家賃支払いに伴う税金について

リースバック後の家賃支払いは、通常の賃貸契約と同じく税務上の経費とはなりません。つまり、リースバック後に支払う家賃は、原則として個人の所得控除や経費にできないため、所得税の節税にはつながりません。ただし、法人がリースバックを利用する場合、家賃は法人の経費として処理される可能性があるため、法人でのリースバック活用については税理士に相談するのがよいでしょう。

2. 固定資産税や都市計画税

リースバック後、物件の所有権はリースバック業者や投資家に移るため、固定資産税や都市計画税は基本的に新しい所有者が負担します。したがって、リースバックを利用することで、これらの税金の支払いから解放されることになります。これは、特に毎年の税金負担が大きい地域や高額物件を所有している場合には、大きなメリットです。

3. 物件の維持費用(管理費・修繕積立金)

マンションなどの物件では、管理費や修繕積立金などの物件維持にかかる費用が発生しますが、リースバックを利用することで、これらの費用の負担も新しい所有者が引き継ぐことになります。そのため、リースバック後はこれらの経費を支払う必要はなくなります。ただし、業者によっては、管理費や修繕積立金がリース料に含まれている場合があるため、契約時に家賃の内訳を確認することが重要です。

4. 賃貸に伴うその他の経費

リースバック後、賃貸契約において発生する敷金や礼金、保証料などは、契約内容により異なります。多くの場合、リースバックの賃貸契約は既存の居住者がそのまま住み続けることを前提としているため、敷金や礼金が不要になるケースが多いですが、業者によってはこれらの費用が発生する場合があります。契約前に必ず確認し、予算を立てることが必要です。

5. 保険料の負担

リースバック後も住宅に住み続けるため、火災保険や家財保険などの保険料の支払いが必要となることがあります。物件自体の保険料は新しい所有者が負担しますが、居住者としてのリスクをカバーするために家財保険などに加入することが推奨される場合もあります。契約時に保険の負担についても確認し、必要に応じて準備しましょう。

これらの税金や経費を考慮した上で、リースバック後の総合的な経済負担を見積もることが重要です。

リースバック成功事例と家賃設定の実例

リースバックを利用する際、家賃の設定は多くの要素によって決まりますが、実際の成功事例を見ることで、そのプロセスや結果をより具体的に理解することができます。ここでは、都道府県別のリースバック成功事例と家賃設定の実例をいくつかご紹介します。これらの事例を参考に、自身の物件におけるリースバックの家賃相場や、コストを抑えるためのポイントを学んでいきましょう。

1. 東京都新宿区の事例

- 物件概要: 3LDK、築23年

- 買取価格: 4,200万円

- 家賃: 19万7,000円

- 契約内容: 普通借家契約

新宿区のような都心のエリアでは、物件の買取価格が高いため、家賃もそれに比例して高くなります。この物件では、築年数が比較的経過しているものの、立地の良さから高い買取価格が設定されました。その結果、家賃も20万円近くになっています。しかし、住宅ローン返済時の月々の負担と比較すると軽減されたため、居住者にとっては経済的なメリットが得られた成功事例です。

2. 大阪市阿倍野区の事例

- 物件概要: 4LDK、築25年

- 買取価格: 3,600万円

- 家賃: 14万3,000円

- 契約内容: 普通借家契約

大阪市内のリースバック事例では、家賃が14万円程度に抑えられています。これは買取価格が新宿区よりも低いことに加え、期待利回りが10%前後に設定されたためです。このように、地方都市では東京と比べて買取価格が抑えられるケースが多いため、家賃も相応に低くなる傾向があります。

3. 兵庫県西宮市の事例

- 物件概要: 3LDK、築20年

- 買取価格: 2,200万円

- 家賃: 12万5,000円

- 契約内容: 普通借家契約

西宮市の事例では、物件の築年数や立地が買取価格に影響し、比較的低い買取価格が設定されました。このように、地方都市では買取価格が抑えられやすく、その結果、家賃も一般的な賃貸物件と大きく変わらない価格で設定されることがあります。このケースでは、複数業者からの見積もりを取り、家賃を抑えることに成功しています。

4. 東京都東大和市の事例

- 物件概要: 4LDK、築27年

- 買取価格: 2,000万円

- 家賃: 8万6,000円

- 契約内容: 普通借家契約

東京都の郊外にある東大和市の事例では、築年数が長いため買取価格が低めに設定されました。リースバック後の家賃もそれに伴い、月々の家賃が9万円を下回る設定となっています。この事例では、物件の維持費や修繕積立金などが家賃に上乗せされなかったため、他の地域に比べて非常にリーズナブルな家賃で住み続けることができた成功例です。

これらの事例からもわかるように、リースバックの家賃は地域や物件の条件、買取価格に大きく左右されますが、事前に複数業者からの査定を依頼し、期待利回りを交渉することで、家賃を抑えた成功事例が多く存在します。