不動産リースバックを検討している方におすすめしたいのが「不動産査定」です。なぜ、不動産リースバックを申込む前に「不動産査定」が必要になるのか?その理由を解説します。

不動産リースバックをする前に絶対に「不動産査定」をするべき理由

あくまでも、不動産リースバックは選択肢の一つと考える

不動産リースバックには

- 売却後も自宅に住み続けられる

- いつでも買戻し(再購入)ができる

- ご近所や親戚にバレずに売却ができる

- 引越しなどの手間が必要ない

という多くのメリットがある反面

- 売却価格は、市場価格の約7割と安くなる

- 家賃(リース料)は、周辺の家賃相場よりも高くなる

- 買戻し額(再購入額)は、売却価格の1.2倍~1.3倍と高くなる

という少なくないデメリットも存在します。

「絶対に不動産リースバックをやる」と決意して

不動産リースバック業者に相見積もりをして、一番条件良い不動産リースバック業者を見つける

というのも、一つの選択肢であり、間違っているわけではありません。

しかし、本当に不動産リースバックをすべきなのか?普通の不動産売却の方をするべきなのか?

筆者は『「具体的な数字」を持って、比較検討する必要がある』と考えます。

例

不動産リースバックを利用した場合

- 売却額:1,500万円

- 家賃(リース料):月12万円

- 買戻し額(再購入額):2,000万円

メリット

- 売却後も自宅に住み続けられる

- いつでも買戻し(再購入)ができる

- ご近所や親戚にバレずに売却ができる

- 引越しなどの手間が必要ない

通常の不動産売却を利用した場合

- 売却額:2,000万円

- 家賃:月10万円(近隣の同じ賃貸物件を借りる)

デメリット

- 自宅には住み続けられない

- 買戻しもできない

- 引越しする必要がある

という試算結果があれば、数字があるのですから、明確に比較検討が可能です。

5年間住むと仮定すれば

不動産リースバックを利用した場合

- 売却額:1,500万円

- 家賃(リース料):月12万円 (費用負担 = 月12万円 × 60カ月 = 720万円)

差し引き +780万円

通常の不動産売却を利用した場合

- 売却額:2,000万円

- 家賃:月10万円 (費用負担 = 月10万円 × 60カ月 = 600万円)

差し引き +1,400万円

です。

5年後、倍以上残っている資産が違うのですから

「自宅に愛着はあるけど、5年後720万円も差が出てくるなら、不動産売却の方が良いのでは?」

「多少、引越しするのは嫌だけど、引越し先に魅力的な賃貸物件があれば、それでも良いのかもしれない。」

「自宅を売却しなければならないのは、事実だから、近所や親戚に知られたくないけど、見栄を張ることに720万円を捨てる価値があるのか?」

と考えるのも当然なのです。

逆に言えば、

- 通常の不動産売却の査定額

- 近隣で同じ規模の賃貸物件の家賃(家賃相場)

- リースバックをしたときの売却額

- リースバックをしたときの家賃(リース料)

- リースバックをしたときの買戻し額(再購入額)

を知らなければ、「不動産リースバックが良いのか?不動産売却が良いのか?」、適切な判断をすることが不可能なのです。

不動産リースバックの利用前にすべきこと

前述した

- 通常の不動産売却の査定額

- 近隣で同じ規模の賃貸物件の家賃(家賃相場)

- リースバックをしたときの売却額

- リースバックをしたときの家賃(リース料)

- リースバックをしたときの買戻し額(再購入額)

を調べる必要があります。

手順その1.不動産売却の査定額を調べる

不動産リースバックの売却額と比較するために、通常の不動産売却をしたときに「ご自宅がいくらで売れるのか?」を調べる必要があります。

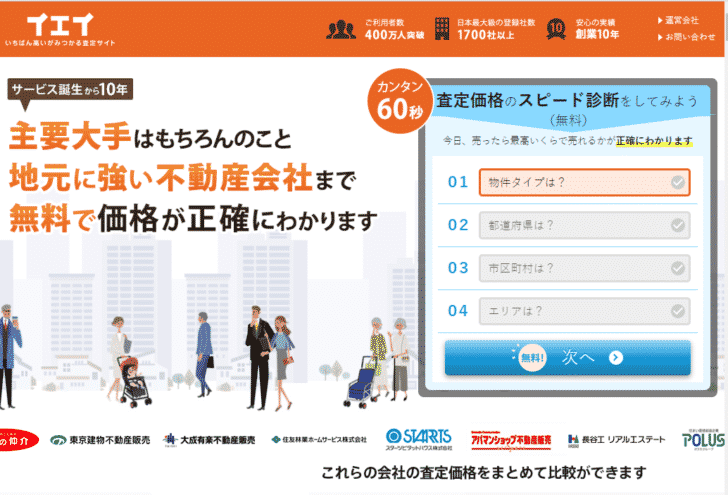

不動産査定サイトを利用する

不動産価格を実際に売却することを前提に査定してくれるサービスがあります。

不動産売却一括査定「イエウール」

- 1万人以上の査定者数

- 1600社以上の不動産会社が参加

不動産売却一括査定「イエイ不動産売却査定」

- 運営歴10年

- 400万人以上の利用者

- 1700社以上の不動産会社が参加

RE-Guide不動産一括査定

- 運営歴15年

- 750社以上の不動産会社が参加

- 1度の入力で複数会社に一括で査定依頼

これらの一括査定サイトは、参加している不動産会社が実際に売買する時の査定額を複数社から集めてくれるため

実際に売却できる価格が提示される

ことになります。

もちろん、不動産会社というのは、あくまでも買主(不動産投資家など)と売主(依頼者)の仲介業務を担うため、自社が買取を行うわけではありませんが、仲介経験が豊富な不動産会社であれば、ほぼ正確に「このぐらいの価格なら買主が見つかるだろう。」という金額を提示してくれます。

ポイント

上記の査定サイトを利用したときに、どうしても「高めに査定額を出して、自社が取り扱いたい。」と数字を持ってくる業者が少なからず出てきます。

これを回避するためには

2つ以上の一括査定サイトを利用し、その中で出てきた複数社の査定額の中から、中央値(真ん中の提示)をしてくれた査定額を、基準と考えるべきです。

上位の金額は、考慮しない方が賢明です。

手順その2.近隣の同規模物件の家賃を調べる

不動産リースバックで提示された家賃(リース料)が周辺の家賃相場よりも、どのくらい高いのか?を知るために近隣の同規模物件の家賃を調べる必要があります。

家賃相場サイトを見る

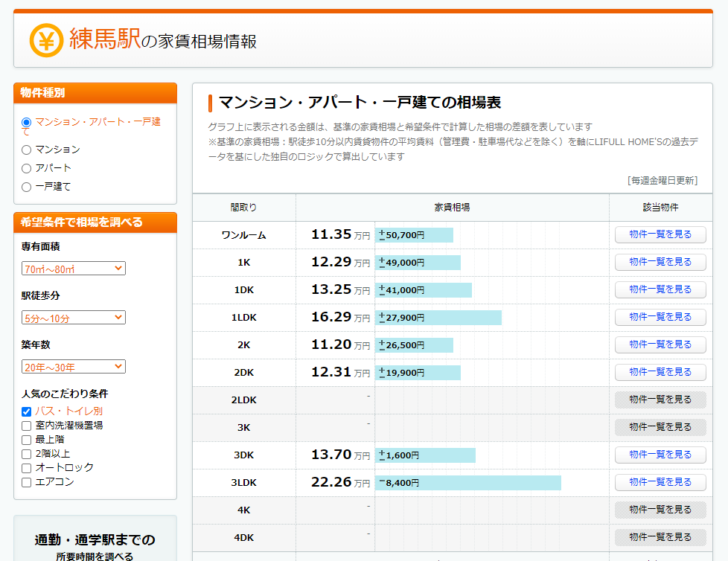

ホームズが提供している家賃相場を調べるサービスがあります。

利用方法

ご自宅

- 練馬駅徒歩10分

- 戸建て

- 70平米

- 築年数30年

- 間取り:1LDK

「練馬駅」の家賃相場情報を見ます。

条件を設定し、絞込みます。

- 一戸建て

- 専有面積:70㎡~80㎡

- 駅徒歩:5分~10分

- 築年数:20年~30年

- バストイレ別

「一戸建て」をチェックしてしまうと、物件が少ないため、データが表示されないケースがあります。そのときは、「マンション・アパート・一戸建て」を選択肢、マンションの賃料で推測しましょう。

上記の条件であれば

1LDK:16.29万円

の家賃で借りられるということになります。

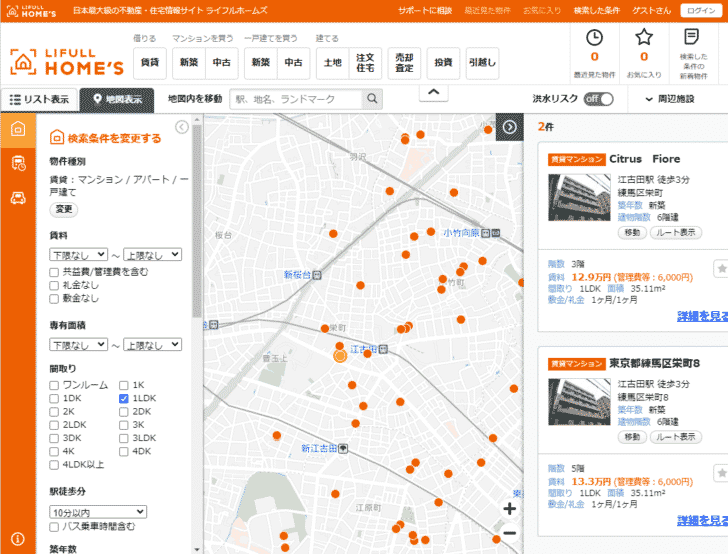

現在出ている賃貸物件を検索する

- ホームズ

- SUUMO

- アットホーム

などのポータルサイトで、近隣物件の家賃を調べます。

地図表示で見ると、だいたいどのくらいの家賃相場で借りられるのかがわかります。

手順その3.複数の不動産リースバック業者に査定依頼をする

本命の不動産リースバック業者に査定依頼をします。

最低3社以上の不動産リースバック業者に査定依頼をする

不動産リースバック業者に査定依頼をすると

- 申込

- 申込内容の確認の電話

- 机上査定

- 現地調査

- 本査定

- 本申込

- 契約

という流れになります。

ステップの中の「机上査定(現地にいかずに物件情報のみで査定する方法)」までくれば、概算にはなりますが

- リースバックをしたときの売却額

- リースバックをしたときの家賃(リース料)

- リースバックをしたときの買戻し額(再購入額)

を教えてもらうことが可能です。

正確な数値を知りたい方は「現地調査」までお願いしましょう。

ポイント

ここでしっかり、依頼しても良い不動産リースバック業者3社に査定依頼をしておけば、そのまま条件の良い不動産リースバック業者に申込むことも可能になります。

不動産リースバック業者は、業者によって査定額が大きく変動するため、少なくとも、3社以上に査定依頼をすることをおすすめします。

手順その4.出てきた情報を比較して検討する

ここまでの段階で

2社以上の査定サイトを利用した中央値を採用して

- 通常の不動産売却の査定額

家賃相場サイトを採用して

- 近隣で同じ規模の賃貸物件の家賃

3社以上の不動産リースバック業者に査定依頼(机上査定)をして

- リースバックをしたときの売却額

- リースバックをしたときの家賃(リース料)

- リースバックをしたときの買戻し額(再購入額)

がわかるので

不動産リースバックを利用するメリット

- 売却後も自宅に住み続けられる

- いつでも買戻し(再購入)ができる

- ご近所や親戚にバレずに売却ができる

- 引越しなどの手間が必要ない

不動産リースバックを利用するデメリット

- 売却価格は、市場価格の約7割と安くなる

- 家賃(リース料)は、周辺の家賃相場よりも高くなる

- 買戻し額(再購入額)は、売却価格の1.2倍~1.3倍と高くなる

と

- 受け取れる金額

- 今後負担するコスト

を合わせて比較検討することで

- 不動産リースバックをするべきか?

- 不動産売却をするべきか?

を適切に判断することができるはずです。

不動産リースバックをするべきか?不動産売却をするべきか?を判断するポイント

費用面で比較する

重要なのは「売却額」と「家賃」です。

となるため、

「売却額」が高ければ高いほど、「受け取れる金額」が大きくなります。

「家賃」は、住む期間が長くなれば長くなるほど、負担が大きくなります。

- 通常の不動産売却での賃貸家賃:月10万

- 不動産リースバックでの家賃:月12万

だとすれば

- 1年経過:24万円の負担の差

- 5年経過:120万円の負担の差

- 10年経過:240万円の負担の差

- 20年経過:480万円の負担の差

となります。

本当に自宅に住み続けたいのか?

不動産リースバック業者の最大のメリットは「自宅に住み続けられること」です。

愛着があるのが当然として

- 本当に自宅に住み続けたいのか?

を自問自答する必要があります。

「なぜ、自宅に住み続けたいのか?」の理由によっては、あきらめがつくものもあるはずです。

- 愛着がある家だから自宅に住み続けたい → リースバックがおすすめ

- 場所が便利だから自宅に住み続けたい → 他の賃貸物件でも問題ない

- 学校、職場が近いから自宅に住み続けたい → 他の賃貸物件でも問題ない

- 使いやすいいから自宅に住み続けたい → 他の賃貸物件でも問題ない

- 近所や親戚に知られたくないから自宅に住み続けたい → リースバックがおすすめ

- 家族に知られたくないから自宅に住み続けたい → 家族にずっと黙っていることはできない。いつか知られるため、知られることは覚悟して他の賃貸物件でも問題ない

のです。

買戻しをするか?しないか?

不動産リースバックの場合は「買戻し(再購入)」が可能になります。

通常の不動産売却の場合は「買戻し(再購入)」は、ほぼ不可能です。

注意点

不動産リースバックの場合は「買戻し(再購入)」ができるのですが

- 買戻し額 = 売却額 × 1.2~1.3倍

に膨らんでしまうことに注意が必要です。

1500万円で売却した物件を買い戻すのに、2,000万円必要となると、+500万円も、別でお金を作らなければなりません。不動産リースバックで買戻しが少ないのは、高額な買戻し額の設定が要因です。

本当に「買戻し(再購入)」ができるのか?不動産リースバック業者がから提示された買戻し額を見ながら、具体的にシミュレーションする必要があります。

「不動産リースバックを本当に利用して良いのか、迷っています。」