マイホームを持っていて、資金が必要になる状況では「不動産リースバック」と「不動産担保ローン」が選択肢に上がることが少なくありません。では、不動産リースバックと不動産担保ローンは何が違うのか?どちらを選ぶべきなのか?を比較しながら、丁寧に解説します。

不動産リースバックと不動産担保ローンの仕組み

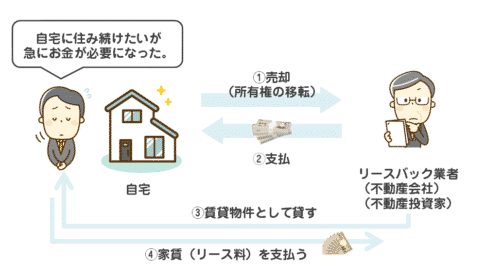

不動産リースバックとは

を言います。

売却して、資金調達をしながらも、マイホームに住み続けることができるサービス

です。

不動産リースバックの特徴

- 所有権は、リースバック業者に移る

- 住宅ローンの残債よりも、リースバック業者の買取査定が高くないと利用できない

- 利用時に、売却金額が手に入る

- 売却金額は、市場価格の5割~7割が相場

- 利用後は、賃貸契約で元自宅に住み続ける

- 利用後は、家賃の支払いが発生する

- 利用後は、所有権がなくなるため、固定資産税や保険料(火災保険・地震保険・家財保険)、修繕費の負担が不要になる

- 買戻し(再購入)ができる

不動産担保ローンとは

を言います。不動産担保融資とも言い、住宅ローンも不動産担保ローンの一種です。

自分の持ち家を担保にして、銀行やノンバンクからお金を借りることができます。不動産を担保にした「借金」という位置づけになります。

不動産リースバックとは違いますが、不動産を利用してまとまった資金が手に入れる方法です。

不動産担保ローンの特徴

- 不動産を担保にしたローン

- 借りるためには、金融機関の審査に通らなければならない

- 借りるときは、金融機関の抵当権を設定する

- 所有権は、利用者のまま

- 利息が発生する

- 毎月、「元本+利息」の返済が基本

- 比較的長期での借り入れが可能

- 返済が滞ってしまえば、担保にした不動産は競売などで売却される

- 完済できれば、借金はなくなる

- 返済期限前に一括で繰り上げ返済すると手数料が発生する

- 借入時に手数料が発生する

不動産リースバックと不動産担保ローン比較

| 比較項目 | 不動産リースバック | 不動産担保ローン |

|---|---|---|

| 依頼会社 | 不動産リースバック業者 | 不動産担保ローン会社 |

| 調達可能な資金 | 不動産の市場価値の50%~70% ※相場は70% |

不動産の市場価値の70%~100% ※相場は70% |

| 必要な手数料 | (不動産リースバック業者による) ・売買手数料 ・事務手数料 借入時に ・敷金、礼金 ・先払い家賃 ・保証料 |

事務手数料:借入額の2.2%(税込) |

| 毎月の返済負担 | 毎月の家賃(リース料)支払い 相場:売却額/120~売却額/240 |

毎月の返済 利息:年率5.0%~15.0% |

| 不動産 | 不動産リースバック業者へ売却(所有権を手放す) ※「買戻し(再購入)」が可能 |

担保として抵当権を設定 ※返済ができなければ競売で売却される |

| 利用できる不動産 | ご自身が所有する不動産 | ご自身、ご家族、第三者が保有する不動産 |

| 契約満了時の選択肢 | 継続利用 退去 買戻し |

返済完了で契約終了(抵当権を外す) |

| 審査 | 必要 対応エリア内の物件でないと利用できない |

必要 不動産担保価値の7割まで借入が可能 |

| 資金調達までの期間 | 1週間 | 最短即日~5営業日 |

| メリット | ・不動産を賃貸で借りて使い続けられる ・「買戻し(再購入)」ができる ・他人に知られずに売却ができる |

・不動産を手放す必要がない ・第三者名義の不動産も担保にできる ・比較的早く資金化ができる |

| デメリット | ・所有権は手放す必要がある ・家賃(リース料)が発生する ・家賃は周辺相場よりも高くなる可能性が高い ・買戻し額は売却額よりも高くなる ・審査に通らなければ利用できない |

・不動産の市場価格100%は借りられない可能性が高い ・返済できなければ、市場価格よりも安い価格で競売で売られてしまう ・比較的高金利の利息が発生する ・審査に通らなければ利用できない |

| おすすめの方 | ・今後の退去も視野に入れている方 ・不動産担保ローンの審査に通らない方 ・不動産担保ローン会社から提示された金利が割高な方 ・「買戻し(再購入)」の予定はないが、愛着のある自宅に住み続けたい方 ・「買戻し(再購入)」の予定はないが、愛着のある自宅に住み続けたい方 ・毎月の返済が滞ってしまう可能性が高い方 |

・少しでも高額なお金を手に入れたい方 ・不動産担保ローンの審査に通る方 ・毎月の返済負担が大きくても大丈夫な方 ・最終的に所有権を完全に自分のものに取り戻すことを予定している方 ・自分の所有不動産がない方(ご家族や共同経営者、第三者の不動産を利用できる方) ・比較的早く資金調達をしたい方 |

不動産リースバックと不動産担保ローンの大きな違い

違い1.所有権の違い

不動産リースバックの場合

不動産リースバックは

不動産を不動産リースバック業者に売却して、売却代金を受け取る資金調達方法です。

売却時に所有権は

- 利用者 → リースバック業者

に移行します。

不動産リースバックには「買戻し(再購入)」という制度があるため、「買戻し(再購入)」をした場合には

- リースバック業者 → 利用者

に所有権が戻ってきます。

不動産担保ローンの場合

不動産担保ローンは

不動産を担保に金融機関(銀行、ノンバンク)からお金を借りるサービスです。

ということを意味します。

抵当権とは

を言います。

は、同じ意味となります。

不動産担保ローンの場合は

借入時に

- 所有権は、利用者のまま

- ただし、抵当権の設定が必要

となります。

万が一、返済が滞ってしまったら、抵当家が履行され、担保である不動産が競売などで売却されてしまうことになります。

当然その時は、所有権を手放すことになるのです。

つまり、

- 不動産リースバック:利用時に所有権を手放す(ただし、買戻しで所有権を取り戻すことが可能)

- 不動産担保ローン:利用時も所有権は保有したまま(ただし、抵当権が設定される)

という違いがあります。

違い2.借りられる金額の違い

不動産担保ローンの場合

- 不動産市場価値(担保評価)の70%~100%

が借りられる金額の相場となっています。

多くの不動産担保ローンでは

不動産市場価値(担保評価)の70%

が一般的です。

不動産リースバックの場合

- 不動産市場価値(担保評価)の50%~70%

が売却価格の相場となっています。

不動産リースバックの場合は、不動産リースバック業者によってばらつきが大きく、複数の業者に相見積もりをしてみないと、正しい価格は出てきません。

違い3.審査の違い

不動産担保ローンの審査では

- 物件の審査(担保価値評価)

- 借りる人の返済能力の審査

の両方が行われます。

ローンなので借りる人の審査のウェイトも大きく

- 過去に返済事故を起こしている

- 借入中のローンの件数が多い

- 借入中のローンの金額が大きい

- 収入が少ない

方は、物件の担保価値が十分でも審査に落ちてしまう可能性があります。

不動産リースバックの審査では

- 物件の審査(担保価値評価)

- 借りる人の家賃の支払い能力の審査

の両方が行われます。

ただし、家賃の支払いに関しては

- リースバック利用時にまとまった金額を渡すこと

- 家賃の保証会社を入れることもできる

- 返済が滞ったら売却すれば良い

ことから、それほど重要視はされません。

違い4.毎月の返済負担の違い

不動産リースバックの場合

リースバック後に支払わなければならない毎月の費用は

物件の家賃(リース料)

です。

物件の家賃(リース料)は、売却額の120分の1~240分の1に設定されます。

期待利回り:5.0%不動産リースバック業者に1,200万円で売却した場合

- 月50,000円の家賃設定

期待利回り:10.0%不動産リースバック業者に1,200万円で売却した場合

- 月100,000円の家賃設定

となります。

不動産担保ローンの場合

不動産担保ローンの借入後に支払わなければならない毎月の費用は

毎月の返済(元本+利息)

です。

金利5.0%の不動産担保ローンで1,200万円の借り入れをして、20年で返済する場合には

- 月79,194円

金利5.0%の不動産担保ローンで1,200万円の借り入れをして、20年で返済する場合には

- 月79,194円

金利10.0%の不動産担保ローンで1,200万円の借り入れをして、10年で返済する場合には

- 月127,278円

金利10.0%の不動産担保ローンで1,200万円の借り入れをして、10年で返済する場合には

- 月158,580円

となります。

不動産担保ローンの方が毎月の返済負担は大きくなるデメリットがあります。

しかし、

不動産担保ローン → 完済できれば抵当権が外れ、借金はなくなり、完全に自分のものになる

ため、リースバックの場合「買戻し(再購入)」をしたいのであれば、支払う家賃とは別に「買戻し費用」を貯めていく必要があり、金銭負担は大きくなってしまうのです。

違い5.諸費用の違い

不動産リースバック業者を利用するときに発生する手数料は

- 仲介手数料

- 事務手数料

- 敷金

- 礼金

- 保証料

- 火災保険料

などがあります。

不動産リースバック業者によって、諸費用には大きな差があり、無料のものから有料のものまで、千差万別です。かなり安い諸費用設定の不動産リースバック業者であれば、ほぼ手数料なく、リースバックを利用することができます。

不動産担保ローンを利用するときに発生する手数料は

- 事務手数料(相場:借入額の2.2%)

だけです。

一括で繰り上げ返済した場合に

- 繰り上げ返済手数料(相場:ローン残高の3.3%)

が発生します。

不動産担保ローンは、どの金融機関であっても、だいたいは「事務手数料(相場:借入額の2.2%)」のみが発生します。

不動産リースバックと不動産担保ローンの諸費用は、不動産担保ローンの方はほぼ一律ですが、不動産リースバックの方は、不動産リースバック業者の設定で大きく変わってきます。

不動産リースバックと不動産担保ローンを徹底比較。どちらを選ぶべき?

不動産担保ローンがおすすめの方

- 少しでも高額なお金を手に入れたい方

- 不動産担保ローンの審査に通る方

- 毎月の返済負担が大きくても大丈夫な方

- 最終的に所有権を完全に自分のものに取り戻すことを予定している方

- 自分の所有不動産がない方(ご家族や共同経営者、第三者の不動産を利用できる方)

- 比較的早く資金調達をしたい方

不動産リースバックがおすすめの方

- 今後の退去も視野に入れている方

- 不動産担保ローンの審査に通らない方

- 不動産担保ローン会社から提示された金利が割高な方

- 「買戻し(再購入)」の予定はないが、愛着のある自宅に住み続けたい方

- 「買戻し(再購入)」の予定はないが、愛着のある自宅に住み続けたい方

- 毎月の返済が滞ってしまう可能性が高い方

どちらにもメリットデメリットがあります。

同時に検討するというよりは

- 低金利(5.0%以下)の不動産担保ローンで借りられる方 → 不動産担保ローンがおすすめ

- そうでない方 → 不動産リースバックがおすすめ

と考えて良いでしょう。

「不動産リースバックと不動産担保ローンのメリットデメリットを教えてください。」

「私は、不動産リースバックと不動産担保ローンのどちらを選ぶべきですか?」