生活保護の受給を検討している方も少なくありません。今回は、生活保護を申請する際に不動産リースバックが有効である理由を解説します。

生活保護とは?

生活保護とは

出典:厚生労働省

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

簡単に言うと

を言います。

生活保護で支給される金額とは?

基本的な考え方は

で計算されます。

最低生活費は、厚生労働省が年齢や世帯構成、居住地などの条件を考慮し、扶助別に毎年度定めています。

最低生活費の計算方法

出典:厚生労働省

- 「生活扶助基準(第1類)① × 逓減率① + 生活扶助基準(第2類)① + 経過的加算」の3分の1

- 「生活扶助基準(第1類)② × 逓減率② + 生活扶助基準(第2類)② 」+「生活扶助基準(第1類)③ × 逓減率③ + 生活扶助基準(第2類)③ + 経過的加算」の3分の2

+ 加算額

+ 住宅扶助基準

+ 教育扶助基準、高等学校等就学費

+ 介護扶助基準

+ 医療扶助基準

となります。

東京都、八王子市、30歳単身、「障害者」加算、「母子世帯」加算なし

生活扶助基準額:77730円

住宅扶助基準額:53700円生活保護費:131430円

という計算になります。

おおむね10万円~15万円とみておけば良いでしょう。

生活保護の受給条件とは?

条件その1.世帯収入が最低生活費以下

前述した通りで

という計算になります。

になった場合は、支給費はマイナスになってしまうため、生活保護を受けられないのです。

条件その2.資産・財産を保有していないこと

生活保護の対象者は、生活に困窮している方ですので、資産を持っている方は除外されてしまいます。

資産には

- 不動産(土地、持ち家、投資物件)

- 車

- 預貯金

- 有価証券

などが含まれます。

預貯金に関しては「生活費の半分程度」とされているため、おおむね10万円以上持っていると申請が通らない可能性が出てきます。

売却しても対した金額にならない不動産や住宅ローンの返済がない(ほとんどない)ご自宅などであれば、不動産の所有が認められるケースがあります。

また、車なしでは移動が困難な場所にお住いの場合や、病気やケガ、障害のため車がないと移動が困難な場合、仕事で車を利用する必要がある多売などは、車の所有も認められます。

条件その3.借金がないこと

生活保護は、国民の税金から賄われるものです。

その生活保護費を借金返済に使うということは、国のお金で借金を返済することになり、認められないのです。

つまり、借金がある場合には、生活保護は受けられない可能性が高いのです。

借金がある方が生活保護を受けようとするのであれば、一旦借金は完済してから申請する必要があります。完済する宛がない方は、一旦自己破産をして、免責を受けて、借金をゼロにする必要があります。

借金があっても、生活保護の受給が受けられるのは

- 奨学金

- 生活福祉資金

- 母子父子寡婦福祉資金

などの公的な金融機関からの借り入れか

- クレジットカードの分割払い

- 月々の支払いが少額の住宅ローン

に限られます。

条件その4.援助してくれる家族・親族(親・子・配偶者・兄弟)がいないこと

生活を共にしている方に収入がある場合も、生活保護を受けることはできません。

生活保護の支給費の計算は

と「世帯全体の収入」なのですから、世帯の誰かが収入があれば、生活保護の対象から外れてしまう可能性が高いのです。

また、生活保護を申込む際には、親や兄弟、3親等以内の親族に対して、毎年「扶養照会」というものが届きます。

援助してくれる人がいる場合は、生活保護が受けられないのです。

条件その5.生活保護以外の制度が活用できない、活用しても困窮していること

母子寡婦福祉資金や求職者支援など、他の公的な制度を受けることができる方は、まずその制度を受けることが前提条件となります。

それらの制度を利用しても、生活が困窮してしまう場合に、はじめて生活保護が受けられるのです、

条件その6.病気やケガで働くのが難しい

病気やケガなどで働くのが難しい方が、生活保護受給の対象になります。

20代~60代の健康な方で

- 就職活動をしていない

- 現実とかけ離れている就職活動しかしていない

- 国家資格を持っている

という「働こうとして働ける」方は、生活保護の受給対象から外れてしまうのです。

働いている方、年金受給者であっても、最低生活費に満たない方は、生活保護の受給対象となります。

生活保護になぜ不動産リースバックが有効なのか?

前述した通りで

「生活保護」を受けるためには

- 財産を持っていてはいけない

- 借金があってはいけない

という条件があります。

(自治体によって判断が異なるため、財産や借金があっても、生活保護を受けられるケースはあります。)

つまり、「生活保護を受けたい。」と考えている方であっても、

- 持ち家を持っている

- 住宅ローンが残っている

というケースでは、生活保護は受けることができないのです。

あります。

ただし、

- 持ち家の売却が住宅ローン残高よりも大きく、資産としての現金が多く残ってしまう場合

- 持ち家の売却をしても、住宅ローン残高に届かず、借金が残ってしまった場合

は、生活保護を受けられない可能性が高いです。

そこで、不動産リースバックが有効になるのです。

生活保護になぜ不動産リースバックが有効な理由

理由その1.売却額をコントロールできる

不動産リースバックの場合は「買戻し」ができるため、「買戻し」しやすくするために「査定額よりも、安く売却する」という選択肢がでてきます。

一般的な不動産売買であれば

ということはありえないことなのですが

不動産リースバックの場合は

ということも多々あるのです。

売却額をコントロールできるため

- 不動産売却の査定額 > 住宅ローン残高

という場合に、不動産の売却額を下げて

- 不動産の売却額 = 住宅ローン残高

とすることで

- 資産 = 0円

- 借金 = 0円

という状態にすることが容易なのです。

理由その2.自宅に住み続けられる

不動産売却で持ち家を売却して、住宅ローンを完済してから、生活保護を受ける場合は、新たに住む場所「賃貸物件」を探さなければなりません。

不動産リースバックであれば、売却後に自宅に住み続けながら、生活保護を受けることが可能になります。

自宅と言っても、不動産リースバックをしてしまえば、不動産リースバック会社の所有物件を賃貸するという形になるため、生活保護の受給条件をクリアできるのです。

- 「自宅に愛着がある。」

- 「町に愛着がある。」

- 「自宅を売却したことを近所に知られたくない。」

- 「生活パターンを変えたくない。」

という理由で、自宅に居続けながら生活保護を受給できる、不動産リースバックは、うってつけのサービスなのです。

理由その3.生活保護受給が近所にばれにくくなる!

生活保護の受給は、イメージが悪いものです。

ほかの方から見れば

と思われるからです。

そのため、「近所に生活保護の受給をバレたくない。」という方も、かなり多いのですが、意外とバレてしまうことが多いのです。

なぜなら、

- 日中仕事をしないので暇を持て余す

- 車は所有できないので移動手段は歩き

- 家賃の安いボロアパートに住む

- 日々、パチンコに行くなど、働いている(出金している)ところを見ない

- 毎日同じ時間に目撃する

などの行動から、近所の方は「もしかしたら、あの人生活保護を受給しているのでは?」と勘ぐってくるのです。

しかし、不動産リースバックを利用して、元「持ち家」に住み続けていれば

「持ち家に住んでいると生活保護は受けられない。」ため、生活保護の受給者と思われる可能性は大幅に下がります。

と、疑惑を交わすことができるのです。

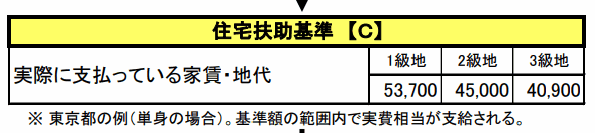

理由その4.売却額を抑えることで家賃を支給基準額に納めることができる

生活保護では「住宅扶助」で家賃分の支給を受けることができます。

ただし、「住宅扶助基準」には上限があり

東京都の例(単身の場合)

- 1級地:53,700円

- 2級地:45,000円

- 3級地:40,900円

ですから、ボロアパートや23区外の駅から離れたアパートしか、この基準内の家賃の物件を見つけることは難しいのです。

家賃がオーバーしていた場合、生活費が割を食うことになってしまいます。

不動産リースバックの場合は

- 売却額が大きい → 毎月の家賃(リース料)も周辺相場よりも高くなる

- 売却額が小さい → 毎月の家賃(リース料)は周辺相場よりも安くなる

関係にあります。

これも不動産リースバックで「生活保護」を行う、大きなメリットと言えます。

不動産リースバックで「生活保護」受給する場合の注意点

注意点その1.住宅ローンの残債が残ってしまうと、不動産リースバックそのものが利用できない

不動産リースバックというサービスは

- 不動産リースバックの査定額 > 住宅ローン残高

の状態でないと利用できないサービスです。

注意点その2.自宅の売却額によっては、家賃(リース料)が高額になることもある

- 不動産リースバックの査定額 > 住宅ローン残高

という状態であっても

- 不動産リースバックの査定額:2800万円 > 住宅ローン残高:2500万円

というケースでは、不動産リースバックの売却額を2500万円以上に下げることができません。それ以上に下げると、住宅ローンが完済できないからです。

不動産リースバックの売却額を大きく下げられない場合は、家賃(リース料)が周辺相場よりも高額になってしまうため、ご自宅の広さや間取り、立地によっては、「住宅扶助基準」を大きく超えてしまう可能性があるのです。

そうなると、生活保護を受給しても、自由になる金額は大きく減ってしまうため、ご自宅を売却して、格安のアパートやマンションを探す必要が出てきてしまうのです。

どうやって不動産を売却するの?不動産売却の流れと注意点。おすすめの不動産査定サイトとは?

まとめ

基本的に「生活保護の受給条件」には

- 資産がないこと

- 借金がないこと

が前提にあります。

住宅ローン返済中のご自宅があり、仕事がなく返済が苦しいという場合は、自宅を手放して、借金も、資産も、ない状態にする必要があるのです。

このときに一般的な不動産売却ではなく、不動産リースバックを利用していれば

- 売却額をコントロールできる

- 自宅に住み続けられる

- 生活保護受給が近所にばれにくくなる!

- 売却額を抑えることで家賃を支給基準額に納めることができる

というメリットがあるため、不動産リースバックが「生活保護受給」には有効なのです。

生活保護受給を検討している方で、住宅ローンが残っているご自宅を保有している方には、不動産リースバックを検討してみることをおすすめします。

人気のリースバック業者はこちら

「生活保護を受けるために住宅ローンを完済したい。」

「生活保護を受けるために自宅を処分しなければならない。」

「生活保護を受けたいけど、マイホームにも住み続けたい。」