不動産リースバックは、サービスとして登場して日が浅いものです。その分、不動産リースバックの良い点は多く取り上げられているのですが、悪い点、デメリットやリスクはなかなか表に出てきません。今回は、不動産リースバックのデメリット・リスクにフォーカスして、情報をまとめます。

不動産リースバックのデメリット

デメリットその1.売却価格が不動産の取引相場よりも安くなる可能性が高い!

不動産リースバックで持ち家(マイホーム・マイハウス)を売却する場合

なぜならば・・・

通常の不動産売却であれば

- 誰に貸しても良い

- 自分で使っても良い

- 買戻しを要求されても、応じる義務はない

のですから、買い手にとってみれば「制約がない状態で自分のモノにできる」のです。

しかし、

不動産リースバックで持ち家(マイホーム・マイハウス)を売却する場合

- 売り手に貸し続けなければならない

- 自分が利用することはできない

- 買戻しを要求されたら、応じなければならない

と、買い手にとってみれば「制約だらけの購入」です。

「通常の不動産売却」と「不動産リースバックでの売却」を比較すると

- 「通常の不動産売却」:制約なし

- 「不動産リースバックでの売却」:制約あり

ですから、どうしても、

- 「通常の不動産売却」:制約なし → 高い

- 「不動産リースバックでの売却」:制約あり → 安い

と、不動産リースバックの方が通常の不動産売却よりも、売却価格が落ち込んでしまうのです。

デメリットその2.家賃(リース料)も、周辺相場と比較して高くなってしまう!

一般的な賃貸物件の場合は、家賃は「需要と供給のバランス」で決定されます。

家賃自体は、オーナーが決定することができますが、周辺相場よりも、高く値付けしてしまえば空室リスクが発生することになり、逆に損失を生んでしまうので、基本的には周辺相場に合わせた家賃設定となります。

同じエリアの1LDK50㎡の相場を見れば、ほとんど大きな変動はないのです。

しかし、不動産リースバックの家賃(リース料)の決定方法は、まったく違う考え方になります。

お金を出す投資家目線の計算となります。

例えば

という形になります。

1,500万円で査定された物件の場合

- 家賃(リース料) = 1500万円 / 120カ月(10年) = 12.5万円

1,200万円で査定された物件の場合

- 家賃(リース料) = 1200万円 / 120カ月(10年) = 10万円

900万円で査定された物件の場合

- 家賃(リース料) = 900万円 / 120カ月(10年) = 7.5万円

という計算になります。

相場は

買取額の0.8%~1.0%

と考えて良いでしょう。

これは、投資家目線では「1年間の投資利回り:10.0%~12.0%の投資物件になる」ということを意味しています。

通常の不動産投資は「1年間の投資利回り::5.0%」ぐらいが相場ですので

ことを意味しているのです。

デメリットその3.住めば住むほど、家賃(リース料)は周辺相場と比較して高くなってしまう!

前述した通りで

不動産リースバックを利用した場合の家賃(リース料)は、買取額の0.7%~1.0%になります。

不動産リースバックでは「定期賃貸借契約」を締結することになり、「定期賃貸借契約」の契約期間(2年~3年)はこの家賃設定で元自宅を借り、この期間が終了するタイミングで更新することになります。自動更新になっている不動産リースバック業者が多いです。

基本的に

は、「定期賃貸借契約」の契約中はいつでも選択することができます。

一般的に不動産というのは、古くなればなるほど家賃は安くなるものです。

- 築10年

- 築15年

- 築20年

であれば、家賃はかなり下がってきます。

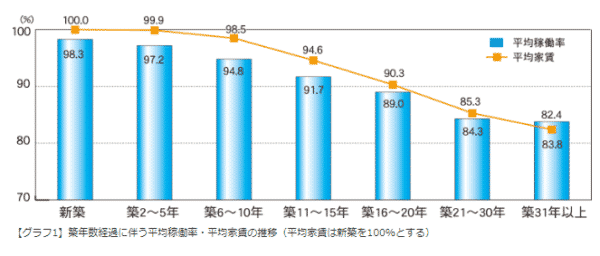

築年数と平均稼働率・家賃の関係

出典:おきぎん賃料動向調査

このデータでは

- 新築:100%

- 築5年:99.9%

- 築10年:98.5%

- 築15年:94.6%

- 築20年:90.3%

ですから

築10年の物件を不動産リースバックして、10年間、住み続けた場合

周辺相場は約1割落ち込むのに対して、不動産リースバックの家賃(リース料)は一定のため、より割高になっていくのです。

デメリットその4.買戻し額は一定なので、損をする可能性もある

一般的に不動産リースバックは、契約時に買戻し条件も、設定されます。

1,200万円で売却するのであれば、1,200万円~1,500万円程度で買い戻せる「買戻し条項」がある契約書を交わすのが一般的です。

同額で買い戻せる不動産リースバック業者は稀で、多くの不動産リースバックの場合は、買戻しの場合は、売却価格の1.2倍~1.3倍ぐらいのコストで買戻しが可能になります。

- 不動産価格が上昇している時期に買戻す場合、買戻し額が一定であれば → 安く買える → お得

ということになりますが

- 不動産価格が下落している時期に買戻す場合、買戻し額が一定であれば → 高く買う必要がある → 損をする

ということになってしまいます。

デメリットその5.不動産リースバックは審査がある

不動産リースバックといっても、お金を出す不動産リースバック業者や投資家から見れば

万が一、不動産リースバックを利用する方が退去した場合に

- 他の借主が見つかる

- 買い手が見つかる

物件でないと、物件だけが残ってしまい、買取額分損をしてしまう計算になってしまいます。

リスクが高いため、不動産リースバックの対象となる物件も、審査しなければならないのです。

不動産リースバックでは

- 立地

- 物件の状態

が重要な審査要件となってきます。

デメリットその6.「買戻し」ができず、やっぱり通常の不動産売却をしておけば良かったというケースもある

不動産リースバックを利用する方の多くの方が

「買い戻す」ことを想定して、不動産リースバックを利用します。

- 一時的に仕事を辞めたので、収入がなくなってしまったが、仕事が見つかってお金が貯まれば買い戻せる

- ローンの完済のために不動産リースバックを利用するが、ローンがなくなれば貯金して、買い戻せる

・・・

「買い戻せる」のだから、細かい家賃(リース料)設定には興味がないという方も多いのですが

実際問題は

- 思ったよりも、貯金ができず買い戻しができない。

- 結局、愛着がある家だけど、家賃が割高だから、近くに引っ越した方が良いと思うようになった。

- 直近ができても、お金に余裕があると他のことにつかってしまって、なかなか買戻し額が貯まらない

というケースも多々あるのです。

ということになり兼ねないのです。

デメリットその7.不動産リースバック業者の倒産リスクがある

不動産リースバックは「自分の家に住み続けることができる」ことがメリットのサービスです。

しかしながら、不動産リースバック業者が倒産してしまった場合は、その後はどうなるかはわかりません。

不動産リースバックの場合は、多くは「定期賃貸借契約」を締結するため、2年、3年の期間ごとに更新をする仕組みとなっています。

デメリットその8.相続人と被相続人とのトラブル発生リスクがある

相続を意識して「不動産リースバック」を選択する方も少なくありません。

- 子や孫に不動産を遺しても仕方がない

- 相続で子や孫にケンカしてほしくないから、財産は残したくない

- 不動産という資産があるからこそ、相続税の対象になってしまう

- せっかく、自分で購入した不動産なら、老後生活を充実させるために自分で使いたい

・・・

様々な理由があって、不動産リースバックを検討するはずです。

しかし、相続人である子や孫に相談して、不動産リースバックをするのであれば、問題はありませんが

- 不動産リースバックの利用自体は、所有者だけの判断でできる

- 自宅に住み続けるため、ほかの方からは不動産リースバックの利用がわからない

ため、相続人である子や孫に相談なしに不動産リースバックを利用してしまうと・・・

相続人である子や孫が不動産の相続をアテにしていた場合

「相続できると思っていたのに」

という子や孫の意見と

「相続する財産なんて、アテにするなよ。」

という被相続人の意見があり、トラブルになってしまう可能性もあるのです。

デメリットその9.不動産リースバック利用時には売買の仲介手数料、家賃保証会社の保証料、敷金が発生する

不動産リースバックも、不動産売買と同じものに分類されます。

- 不動産を売る

ということは変わらないので、その仲介手数料(3.0%+6万円)が諸費用として発生するのです。

と同時に

賃貸物件を借りるのと同じように

保証会社へ家賃保証の保証料、敷金が発生します。

不動産リースバックをせずに自宅に住み続けること

と比較すると

- 仲介手数料

- 敷金

- 保証料

などの諸費用が発生してしまう可能性が高いのです。

デメリットその10.不動産リースバック業者が少なく、見積もりをしなければ買取額・家賃(リース料)はわからない

不動産リースバック業者を比較検討する中で重要になるのは

です。

とくに

は、同じ買取額でも、家賃が変動するポイントですので、不動産リースバック業者比較の重要なポイントになるのです。

不動産リースバック業者が今後、増えてくれば、目安を開示する業者が増えてきたり、一括見積もりのサービスも増えてくると思われますが、現時点では不動産リースバック業者の数は限られており、一括見積もりサービスも少ないため、比較検討するためには、個別に見積もり依頼をしなければならないデメリットがあります。

手間と労力も必要になるのです。だからと言って、相見積もりを取って、不動産リースバック業者を比較する手順を避けてしまうと、より割高な家賃(リース料)設定、割安な買取額の業者にあたってしまう可能性が高いので注意が必要です。

まとめ

不動産リースバックのデメリット・リスクには

- デメリットその1.売却価格が不動産の取引相場よりも安くなる可能性が高い!

- デメリットその2.家賃(リース料)も、周辺相場と比較して高くなってしまう!

- デメリットその3.住めば住むほど、家賃(リース料)は周辺相場と比較して高くなってしまう!

- デメリットその4.買戻し額は一定なので、損をする可能性もある

- デメリットその5.不動産リースバックは審査がある

- デメリットその6.「買戻し」ができず、やっぱり通常の不動産売却をしておけば良かったというケースもある

- デメリットその7.不動産リースバック業者の倒産リスクがある

- デメリットその8.相続人と被相続人とのトラブル発生リスクがある

- デメリットその9.不動産リースバック利用時には売買の仲介手数料、家賃保証会社の保証料、敷金が発生する

- デメリットその10.不動産リースバック業者が少なく、見積もりをしなければ買取額・家賃(リース料)はわからない

というものがあります。

不動産リースバックは、持ち家(マイホーム・マイハウス)を資金化しながら、住み続けられる非常にメリットの大きいサービスではありますが、デメリットやリスクも、それなりに存在します。不動産リースバックのメリットデメリットを正確に理解した上で、不動産リースバックを利用することを意思決定しましょう。

不動産リースバックのメリットデメリットを理解すれば「どの不動産リースバック業者を選べば良いのか?」も、おのずとわかるはずです。理解が乏しいままに、不動産リースバック業者を選ぶことは、それ自体がデメリット・リスクと言えるのです。

「不動産リースバックを申込もうとしているのですが、不安です。」

「自宅をリースバックするデメリットとリスクを教えてください。」