マンションのマイホームをリースバックするときには、どんなメリットデメリットがあり、一戸建てのリースバックとは何が違うのでしょうか?今回は、マンションリースバックの仕組み・メリットデメリット・注意点、マンションに強いリースバック業者の選び方についてまとめました。

マンションリースバックの仕組み

マンションリースバックとは?

を意味します。

不動産リースバックは

- 一戸建て

- 集合住宅(マンション)

- 店舗

- オフィス

- 土地

- 工場

- ホテル

など、利用できる不動産は多岐にわたりますが、その中の「マンション」をリースバックするのが「マンションリースバック」です。

マンションリースバックの仕組み

- 【マンション所有者・リースバック業者】売買契約を締結する

- 【マンション所有者】自分が保有するマンションを売却する

- 【リースバック業者】マンションを買取する

- 【マンション所有者】売却代金を受け取る

- 【マンション所有者・リースバック業者】賃貸契約を締結する

- 【リースバック業者】マンションを賃貸物件として、元マンション所有者に賃貸で貸す

- 【マンション所有者】マンションをリースバック業者から賃貸で借りる

- 【マンション所有者】毎月、決められた家賃(リース料)を支払う

- 今後の【マンション所有者】の選択肢

- 住み続ける(契約期間を更新しながら、賃貸を継続する)

- 退去する(別のところへ引越す)

- 買い戻す(再購入することで元々自分が保有していたマンションを再び自分の所有権に移す)

「マンションリースバック」は、個人向けの不動産リースバックの主流のものですので、不動産リースバックの流れと大きな違いはありません。

マンションリースバックの戸建てリースバックとの違い

では「一戸建てのリースバック」と「マンション(分譲マンション)のリースバック」には何か違いはあるのでしょうか?戸建てリースバックのマンションリースバックとの違いに注目して、メリットデメリットを解説していきます。

違いその1.マンションなら現地調査が不要

一般的に、一戸建てをリースバックする場合は「現地調査」が必要になります。

現地調査とは

を言います。

リースバックでは、リースバック業者が「いくらの価値があるのか?」「いくらで売れるのか?」査定することから、買取がはじまります。

一戸建てに対して「いくらの価値があるのか?」を正確に査定するためには「現地調査」が必要なのです。

現地調査で行われること

- 建築図面や登記図面との照合

- 接道状況の確認

- 隣地との境界線の確認

- 隣地との高低差の確認

- 隣地との擁壁の種類

- 上下水道・ガスの種類と宅地内への引き込み状況の確認

- 建物の構造の確認

- 現地から200m以内の嫌悪施設の確認

- ゴミ置場の位置や処理の方法の確認

- 駅、学校、買い物の確認

- 用途地域の確認

- 建物の状況の確認

- 近隣での事件性の聞き込み

とくに一戸建ての場合は、一つ一つが個別のオーダーメイドの建物ですから、正確に現地調査を行わないと、実際に売却しようとしたときに査定した価格で売れなくなってしまうため、リースバック業者は現地調査を丁寧に行うのです。

マンションの場合は、上記に加えて

- 管理状況

- 修繕状況

などもチェックします。

その代わり

- 接道状況の確認

- 隣地との境界線の確認

- 隣地との高低差の確認

- 隣地との擁壁の種類

などは不要になります。

分譲マンションの場合、同じマンション内で他の部屋が売りに出されている場合は、その売買事例を見れば、「どのくらいの市場価格なのか?」が一目瞭然だからです。

また、修繕状況や管理状況、図面なども、管理会社が正確に把握してくれているため、入手しやすく「現地調査」の重要度が低いのです。

リースバック業者の中には「マンションは現地調査不要で買い取る」というところもあるぐらい、マンションの方が査定しやすい特徴があります。

一戸建てのリースバックよりも、マンションのリースバックの方が「現地調査」の重要性が低いため、査定・買取が早く進む可能性があります。

違いその2.マンションは築年数に応じた査定価格になる

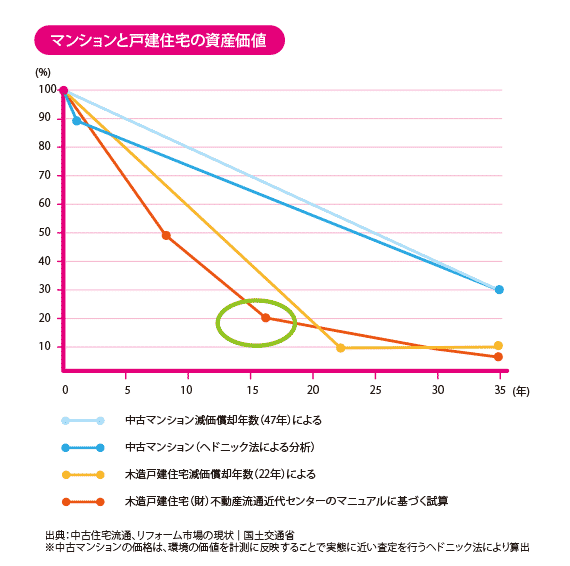

マンションと戸建て住宅の資産価値の減少

上記を見てわかる通りで

一戸建て住宅は

- 築15年で建物価値は20%

- 築35年で建物価値は10%以下

になる急激な価格下落が発生します。

マンションの場合は

- 購入直後に10%下落

- 後はなだらかに築年数に応じて下落

- 築35年で建物価値は30%

となります。

一戸建ての場合は、土地があるため、建物自体の価値は急速になくなっていき、築15年も経過すれば、20%以下に価値が低下し、20年を経過するとほぼ10%となってしまうのです。しかし、土地は多少の価格変動はあっても、価値が変わらないので、土地値の分が残るという言い方が正しいでしょう。

マンションの場合は、土地があるわけではないので、中古になった瞬間に若干価格が落ち、後は築年数とともになだらかに価格が下落していきます。

築年数が経過すればするほど、土地がある一戸建ての方がリースバックの買取額は高くなりやすいのです。

ただし、築浅のマンションの場合は、マンションの方が価格の下落スピードが緩い分、リースバックの買取額が高くなりやすいです。

違いその3.マンションの方が引越しのダメージが少ない

一戸建ての場合は「○○さん家」というのが場所と紐づいて近隣の方に知られてしまうため

ということが結び付きやすく、親戚やご近所から、あらぬ噂を立てられてしまうリスクも大きいのです。

だからこそ、住み続けられるリースバックを選択する方が多いのですが

マンションの場合は、分譲マンションであっても、売却して買い替えて、別の分譲マンションに住むということも、少なくありません。

と思われるだけですので、噂をされるとしても、一戸建てほどのダメージはないのです。引っ越したとしても、賃貸であることを言わなければ良いだけです。

マンションの方が

- リースバック

- 通常の不動産売却

どちらも、選択肢に入れられる特徴があります。

リースバックの方が買取額が安くなってしまうため、マンションの方は、リースバック業者への見積もり依頼と同時に通常の不動産売却業者への見積もり依頼もして、査定額を純粋に比較することをおすすめします。

違いその4.同じエリアで代わりのマンションを見つけやすい

一戸建ての場合は、賃貸物件自体が少ないので、通常の不動産売却を選んだ場合に、同じ地域で代わりの一戸建てを見つけることは至難の業です。

- ペットがいる

- 小さい子供がいる

- 庭が欲しい

という理由で一戸建てにこだわってしまうと、なかなか変わりを見つけられないため、リースバックを選ぶ必要性が高まるのです。

違いその5.マンションはリースバックすると「修繕積立金」が不要になる

マンションの場合は、リースバックして不要になるコストは

- 火災保険(家財保険)の保険料

- 地震保険の保険料

- 固定資産税

- 管理費(※引越し先のマンションで管理費は発生する)

- 修繕積立金

ですが

戸建ての場合は、リースバックして不要になるコストは

- 修繕費

- 火災保険(家財保険)の保険料

- 地震保険の保険料

- 固定資産税

です。

マンションをリースバックをする際の注意点

注意点その1.通常の不動産売却も視野に入れる

前述した通りで

マンションの方が一戸建てと比較して

- 「引越し=お金に困っている」と勘繰られないで済む

- 代わりの賃貸物件を見つけやすい

という特徴があります。

そのため

という方は、一戸建てに比べれば少ないはずです。

当然、リースバックのメリットもあるのですが、必然性は弱まるため

リースバックの

- 住み続けられるメリット

- 買取額が安くなるデメリット

通常の不動産売却の

- 買取額が高くなるメリット

- 物件を手放す(引越し)必要があるデメリット

を比較して、最終的にジャッジをすれば良いのです。

不動産売却一括査定「イエウール」

- 1万人以上の査定者数

- 1600社以上の不動産会社が参加

不動産売却一括査定「イエイ不動産売却査定」

- 運営歴10年

- 400万人以上の利用者

- 1700社以上の不動産会社が参加

RE-Guide不動産一括査定

- 運営歴15年

- 750社以上の不動産会社が参加

- 1度の入力で複数会社に一括で査定依頼

注意点その2.管理組合からは外れる必要がある

マンションの管理組合は、区分所有する所有者の団体であって、自分達でマンションの共用部などの共有資産を管理するための団体です。

そのため、リースバックをすると「所有者」から「賃借人(居住者)」へと立ち位置が変わってしまうため、管理組合の組合員の資格は失うため、管理組合から外れる必要が出てきてしまうのです。

管理組合の組合員の資格がなくなると

- 総会への参加権

- 総会での議決権

もなくなります。

※総会のテーマが「マンションの使用法」など賃借人にも影響する内容である場合は参加が認められるケースもあります。

ここで考えなければならないリスクは

同じマンションに居住する他の所有者に

と言われた場合に回答に困ってしまうのです。

総会に出席しない理由にウソをつくこともできますが、管理組合の役員の人にはわかってしまうため、ウソもそのうちばれてしまいます。

規模の大きい分譲マンションの場合は、管理組合の不参加で人間関係に不具合が発生する可能性は低いのですが、規模の小さい分譲マンションの場合は、誰がどこに住んでいるのか?管理組合の参加状況でわかってしまうことになるため、リースバックをしても、自宅の売却の事実を組合員の方にはバレてしまうリスクがあるのです。

マンションに強いリースバック業者の選び方

リースバック業者の場合は、中古のマンションを購入して、リースバックで賃貸に出し、退去する場合には中古のマンションとして売却して、収益を出すのが基本的なビジネスモデルです。

どのリースバック業者でも、このビジネスモデルは同じなのです。

例

中古マンションの流通を担っているリースバック業者

中古のマンションをリノベーションして、高値で売却することを本業にしている不動産リースバック業者の場合は、中古のマンションに「リノベーション」で付加価値を付けることを本業としています。

リノベーションをするノウハウがあり、リノベーション後高値で売却できるのであれば、その機能がない中古マンションを売るだけのリースバック業者と比較して、高値で買取してくれる可能性があるのです。

| 上場 | 東証一部上場 |

| 対応エリア | 全国 |

| 実績 | 累計20,000戸以上のリノベーション住宅 施工・販売実績 |

| 査定スピード | 査定依頼から1週間~10日 |

| 資金化までの日数 | 半月~1カ月前後 |

| 査定・審査手数料 | 0円 |

| 事務手数料 | - |

| 査定額 | - |

| 設定賃料(リース料) | 周辺の家賃相場、お客様の支払可能額を考慮して設定 |

| 年齢 | 20歳以上 |

| 保証人 | 不要 |

個人投資家に仲介するリースバック業者

個人投資家が買主になる仲介役としてのリースバック業者の場合、個人投資家がオーナーとなります。個人投資家は、一戸建ての投資家は少なく、区分マンションへの投資家の方が圧倒的に多いのです。戸建ては賃貸物件自体が少なく、戸建て専門の投資かもゼロではありませんが、1%程度しかいないのが現状です。

区分マンションに投資しても良いという投資家の数が多ければ、そこで競争が発生し、提示額が高くなる可能性が出てくるのです。

| 上場 | 非上場 |

| 対応エリア | 北海道・東北・関東・中部 |

| 実績 | - |

| 査定スピード | 最短即日~1週間 |

| 資金化までの日数 | 1カ月以内 |

| 査定・審査手数料 | 0円 |

| 事務手数料 | - |

| 査定額 | - |

| 設定賃料(リース料) | - |

| 年齢 | - |

| 保証人 | - |

「分譲マンションのリースバックの仕組みを教えてください。」

「分譲マンションリースバックのメリットデメリットを教えてください。」

「分譲マンションに強いリースバック業者はありますか?」